全球手机大盘在L型底部运行

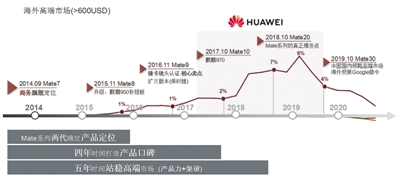

华为用五年时间站稳高端市场 (数据来源:GfK)

消费电子行业正处在一个加速裂变时期的开局阶段,作为消费电子行业“单品类“体量最大的手机市场,已经进入十年未有之大变局的时期。世界政治经济发展的不确定性、新冠肺炎疫情黑天鹅,都对整个手机行业造成不小的冲击,全球手机市场发生着深刻的变化。

古希腊哲学家赫拉克利特说过:唯一不变的是变化本身。凡是变化,都是趋势;凡是趋势,都是长期。趋势是长期的、不可改变的。下面从市场和竞争的角度来解读全球手机行业发展趋势,从变与不变中洞察规律,从规律中探寻突破。

全球手机大盘在L型底部运行

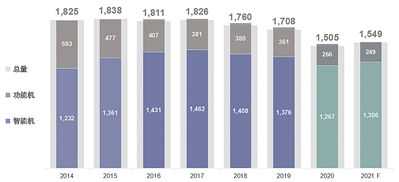

从3G时代到4G时代,全球智能手机市场一直处在快速发展时期,直到2017年,全球智能手机零售量达到历史峰值,市场接近饱和。随后智能手机零售量连续下滑,根据GfK全球手机零售监测数据,2019年是全球智能手机零售量连续下滑的第三年,销量为13.76亿部,同比下降2.3%。2020年受疫情影响,全球智能手机销量为12.67亿部,同比下降7.9%。

随着疫情慢慢好转,智能手机销量有所回升。GfK预判,2021年全球智能手机零售销量为13.06亿部,同比增长3.1%。大盘规模下滑到一定低位,销量肯定会回暖,但如果回暖速度只有1%~5%,那么就等同于大盘在L型底部运行;下滑到底部以后,如果能有10%以上的增速,才是V型走势,才是行业期盼的回暖。

那么,为何预判今年以及明年,全球手机行业难现V型回暖趋势?

以史为鉴,回溯过往,不难发现产业发展的最大助推力是技术革新。2010年苹果iPhone4横空出世,打开了智能手机黄金发展十年的通道。目前为止,5G作为新型通信技术,从2019年开启商用元年到现在的商用快速发展,对于消费端的民用市场,并没有显示出想象中那么大的推动力。

目前智能手机底层技术提升已经进入平台期,短时间内难以获得亮眼突破。从终端销售现状来看,截止到2021年7月,全球5G智能机渗透率为38%,其中,中国5G渗透率达82%,海外整体5G渗透率仅为20%。5G产品在600美元以上的高端市场基本实现全面切换,海外高端市场5G渗透率达到74%。但对于300美元以下低端市场,海外5G智能手机渗透率仅为2%,发展中地区尚存大量4G智能手机空间,要知道海外区域70%的市场空间为300美元以下产品(数据来自GfK全球零售监测)。

一方面,从消费侧换机角度来看,全球手机市场进入存量长周期替换阶段。那么何为增量?因消费人口红利、人均可支配收入增长而带来的提前换机是增量;常规换机一直存在,每个月均有,但这部分销量并不代表市场增量。

5G是否拉动消费者提前换机,带来增量?答案是否定的。中国移动终端实验室调研结果显示,2021年中国手机用户的换机周期平均达到27.1个月,对比2019年初期的调研增加2.8个月。2021年上半年被动更换5G手机的用户达到7成,主要原因是手机卡顿、遗失、存储空间不足、电池不耐用等,主动尝鲜型换机用户仅占14.3%。

放眼海外,英国群体的平均换机周期为38个月,美国的平均换机周期为41个月。当用户的换机周期达到27个月以上的时候,意味着“隔代升级”并不能立刻唤起用户的购买欲望,消费者对于手机的消费更趋理性。

另一方面,从供应侧角度来看,缺芯是目前行业最大的拦路虎。根据市场消息,缺芯已影响到手机行业交货时间,目前手机芯片的平均交货周期达到19周。业界一般认为,只要交货周期超过16周,就意味着供应链处于非常紧绷的状态。除了智能手机中最核心的SoC主芯片紧缺之外,其它如屏幕驱动芯片、电源管理芯片,同样也出现了大规模短缺。业界普遍预计,缺芯将一直持续到今年年底,全球智能手机行业将面临供应链的硬仗和大考。

中国厂商竞争策略转向“乘除法”

2020年之前的行业竞争是头部玩家挤压小玩家,头部玩家之间因为有小玩家的存在,“肉搏”尚存在缓冲。2020年之后的竞争则是头部玩家之间的进阶赛,竞争进一步加剧,决赛已经被提上日程。聚焦到中国头部玩家,战略竞争已经从粗放挤压其它厂商空间转向与顶部品牌对标寻求增长,从“加减法”策略进入到“乘除法”阶段。

在“加减法”阶段,中国手机厂商往外看,选择对手、切分战场、寻找对手防守薄弱处,加强优势点。

从2017年开始,国内手机市场竞争越来越激烈,市场在一定程度上已经饱和。因此,国内手机厂商集体出海布局,东南亚和印度市场成为国产手机厂商最先瞄准的地方。在海外,中国手机厂商贯彻“加减法”策略选择竞争力不强的对手竞争,凭借价格优势,迅速挤压当地其它厂商空间获得市场份额。

根据GfK全球手机零售监测数据,印度及南亚区域,除苹果、三星及中国顶级品牌外,其它手机厂商的市场占比从2016年的50%,迅速跌至2020年的13%。在东欧,上述数据从2016年的47%跌至2020年的10%。

在“乘除法”阶段,中国手机厂商向内看,分配内部资源、精细化管理、拼综合实力,力争不露破绽。截止到2021年上半年,亚太及欧洲区域中国品牌之外的其它品牌空间不断被蚕食,全球手机行业品牌份额高度集中,顶部品牌的竞争已经从粗放挤压空间转化到比拼内部精细化管理。中国品牌全球化若要再进一步,要向三星、苹果发起冲击,比拼的是内部精细化管理和综合实力。

拼综合实力就不能有明显短板。按照乘法公式,如果某项小于1.会直接大幅缩小整体成果。这表示,无论如何企业的每个领域都不能低于行业基准线,否则其它方面做得再好,整体也会事倍功半。无论是小米在中国线下渠道闪电式扩张小米之家的门店数量,还是OPPO将电商正式划入2021全球战略,都显示出现阶段顶部厂商无一不在补齐短板、提升综合实力。

精细化管理就要在每个领域投入。更精准的策略、更高效率的投入产出、更细致的渠道管理将影响主流品牌再一次分层和分级,甚至引发再洗牌。

未来需寻求创新溢价突围

回顾过去十年,整个科技行业只有一个逻辑,即移动互联网。而消费市场的底层逻辑正随着科技时代的来临发生改变——科技让一批企业失去护城河的同时,也为另一批企业送上了最强助攻。硬件产品不具备直接连接更多用户的属性,但随着信息无碍流通成为趋势,用户口碑将决定企业生死。在买方市场下,品牌要有的放矢,用户是关键。

当中国品牌成为全球手机市场的绝对主力,高端突破将是中国品牌必须直面的攻坚战。那么如何实现高端突破?关键及机会在于利用科技互联网特性,用现在的用户拉来更多的用户。在这条道路上做得最好的是苹果,从iPhone横空出世引领智能手机十几年,到现在高端市场独占鳌头,无一不是苹果产品价值及用户口碑的完美体现。此前高端突破最成功的中国品牌是华为,它也是从P9开始,历经Mate9、P10、Mate10、P20.直到Mate20才成就登顶目标,历时四年打造出产品口碑。

高端品牌的成功突破,不在于挖了多宽多深的护城河,也不是创新得多快多好,而是取决于能否在市场的不断变化中保持用户的正向口碑。而硬件产品的口碑用技术化公式可表示为:用户口碑=(预期-价格)×(体验-预期)。做硬件产品,便是做预期管理。

技术都是积淀出来的,本身的投入和产出之间有迟滞效应。越是网络制式迭代,越依赖行业以及自身的技术储备。在这种逻辑下,高端品牌除了一代一代的积累,再无其他捷径可走。

京公网安备 11010502043527号

京公网安备 11010502043527号